2020台灣金融生活調查

台灣金融生活調查~瞭解民眾金融生活 普惠金融三支箭戰略

疫情反覆延燒,「經濟Covid」令人擔憂,恐發展成「慢性病」,對於台灣民眾的金融財務體質而言,是一嚴峻的考驗。因此,台灣金融研訓院歷經逾半年的規劃及全國性電話訪查,描繪國人的金融生活面貌,以及量測國人金融風險抵抗力,涵蓋台澎金馬共22縣市,共22,061成功受訪者。《2020台灣金融生活調查》完成問世,期望給主管機關制訂普惠金融與金融知識普及等政策措施時,作為提升國家資源應用效率之依據;金融機構可藉由資料之進一步分析,開發潛在客群或多元普惠之金融商品;而學界更可結合行為財務學相關理論,發展出更多衍生性之深度研究。

調查方法參考澳洲金融風險抵抗力研究及G20成人金融素養報告,利用電話訪查蒐集全民在金融風險抵抗力、金融行為、經濟脆弱性等各面向的表現。

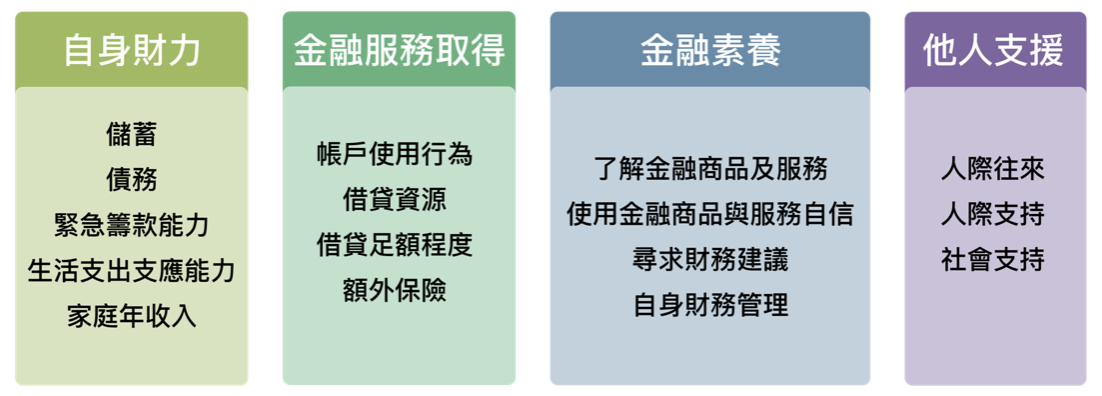

調查發現,國人金融風險抵抗力平均分數2.77分,略低於澳洲的3.06分,屬於中等。細究「自身財力」、「金融素養」、「金融服務取得」、「他人支援」四大面向,尤以「金融素養」差距最大,低於澳洲0.64分,其次為「金融服務取得」低於澳洲0.51分,「自身財力」與「他人支援」方面分數可謂相當。

調查結果顯示,有47%的家庭,其家庭年收入低於80萬元,對照主計總處家庭收支調查之平均支出水準,呈現入不敷出的狀態,屬於潛在財務脆弱的族群。尤其在應對緊急財務風險方面,19.5%無法在一週內籌到10萬元,而15.5%連支應生活都有困難。這群民眾面臨如突發性失業、急病或意外等衝擊,但缺乏足夠的緩衝對應與恢復能力。

其次,由儲蓄與借貸可發現確實存在兩極化的雙峰現象:一方面,有三成的民眾幾乎沒有儲蓄,但也有另外三成,儲蓄非常豐厚充足,而原先預期應該是大數的「適當儲蓄」者,反而較預期為少;另方面,有近四成的民眾有餘裕透過金融機構借款用來購屋、投資,然而也有逾一成民眾,即使有緊急需求,也無法獲得任何形式借貸。

而對照澳洲金融風險抵抗力調查結果,更明確掌握台灣人的生活樣貌與特色,可發現:1.生活支出支應能力與澳洲相去不遠,生活非常寬裕比重低於澳洲。2.緊急籌款能力稍遜澳洲,近兩成民眾財務潛在脆弱。3.儲蓄呈現兩極化,中間族群儲蓄占比弱化程度高於澳洲。4.台灣借貸管道與行為相對多元,民眾傾向購屋擔保貸款。5.保險缺乏民眾高達1/4,正確保險觀念建立與行為培養有待加強。

此外,台灣於自身財力、金融素養、金融服務取得等面向,在不同地域、世代及族群間,差異相當明顯。尤其金融素養,亦即金融知識與行為面,因經濟條件、社會環境,以及文化差異長期累積後,其強弱不均的情況特別突顯。這些差異也給我們一個重要的啟示:目前的金融知識普及相關措施,雖然覆蓋廣泛,但如何進一步考量地域與世代需求不同,而給予分材適性的精緻化處理,提升教育資源的投入效率,值得深思。

依據國人金融生活面貌 規劃普惠金融戰略

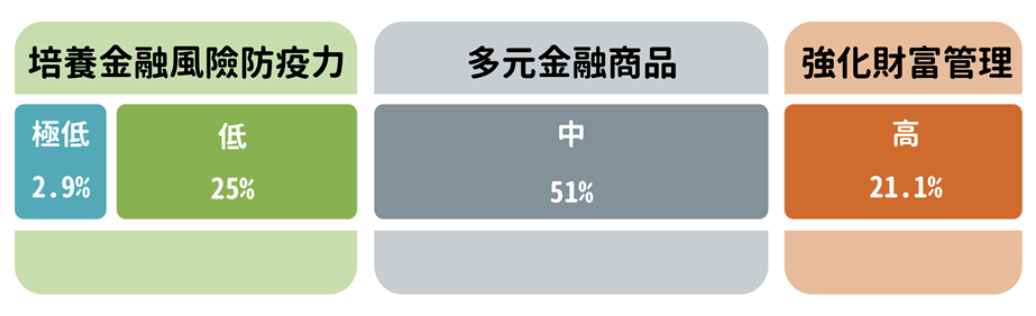

依照調查,可發現台灣民眾金融風險抵抗力之面貌,抵抗力之程度,分為低、中、高等三大族群:風險抵抗力低者,大約占15歲以上人口3成(27.9%);51%抵抗力狀態為中度,21.1%抵抗力狀態為高度。風險抵抗力低之族群,其所得與儲蓄相對貧弱,對金融商品與服務之應用亦力有未逮,需要政府提供相當之輔導與援助;而中等之族群,具有相當之抵抗力,但對未來人生諸如景氣變化、重大支出、財務決策錯誤及長壽等重大風險時,需要有足夠之金融規劃,以妥善應對;至於高風險抵抗力者,則思考在於如何利用金融增加資產,滿足其長期之財務目標。因此,建議若要完備普惠金融戰略,應基於上述抵抗力低、中、高等三類不同族群之需要與目標,運用不同的模式有層次地規劃與推進。

圖 各抵抗力族群之需要與政策工具

正如金管會黃天牧主委所說,普惠金融讓金融機構對社會有一份責任與義務,如何能滿足社會各階層民眾的需要,推出讓大家都有權利享受與其經濟條件、風險承受能力、人生目標相符之金融服務。

掌握情勢為起點 開發普惠金融策略與研究應用

這份調查只是起點,而非終點,其目的在於讓更多關懷普惠金融之產、官、學界,作為掌握情勢的基礎,並以此龐大之資料為本,共襄盛舉,一同來思考如何發展更多加值應用,諸如主管機關制訂普惠金融與金融知識普及等政策措施時,作為提升國家資源應用效率之依據;金融機構可藉由資料之進一步分析,開發潛在客群或多元普惠之金融商品;而學界更可結合行為財務學相關理論,發展出更多衍生性之深度研究。畢竟「金融共好」才有助於金融共同為社會創造美好的進程。

金研院該如何給財務脆弱族群更適切的金融教育課程

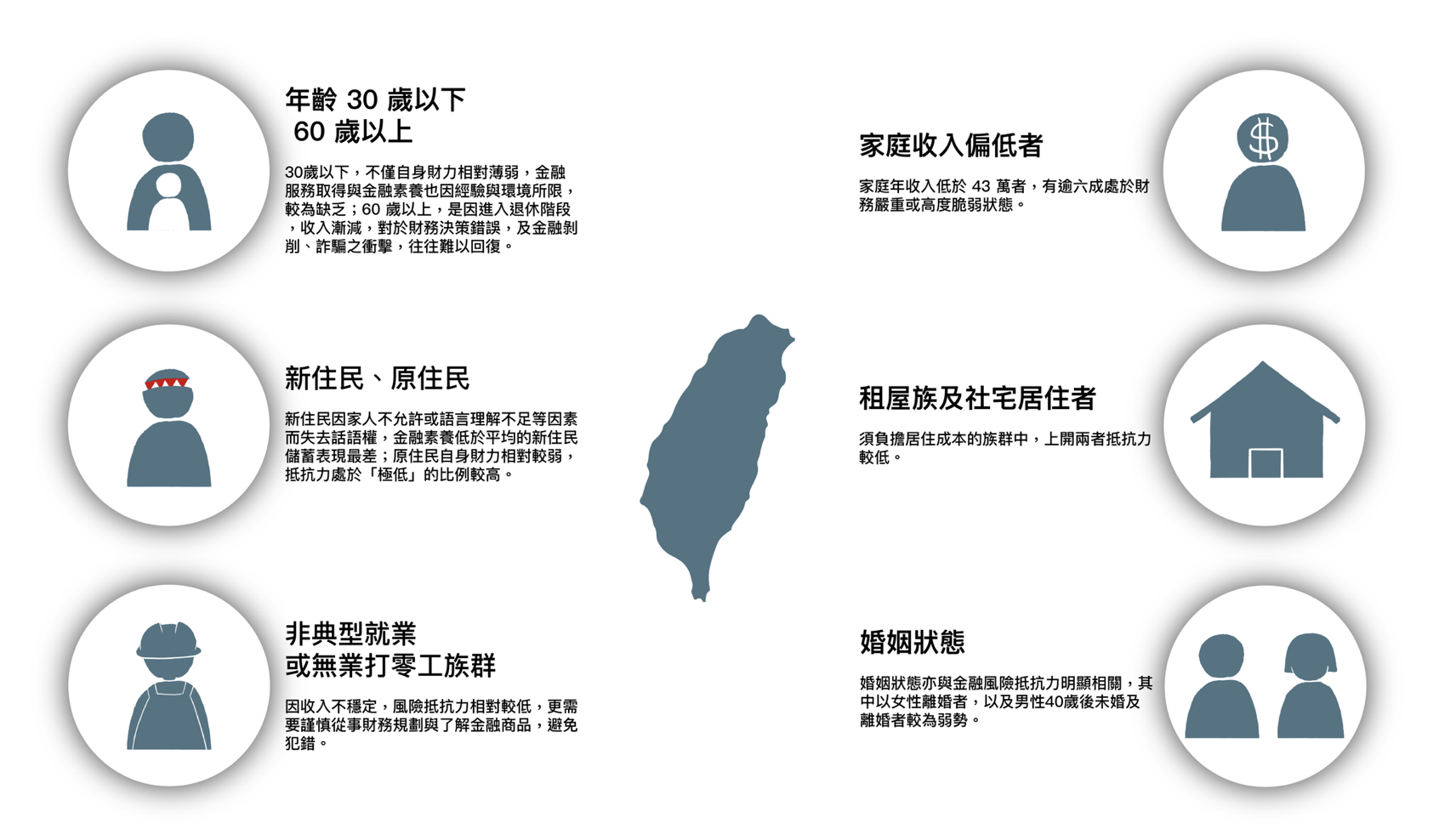

根據金融生活調查報告指出,六大族群國人處於財務脆弱狀態,包括30歲以下及60歲以上者、新住原及原住民、非典型就業或無業打零工者、家庭收偏低者、租屋族及社宅居住者、婚姻狀態不穩定者,這些都是政策制定上或金融業CSR應優先關懷的對象。台灣金融研訓院也將給予更符合自身需求的金融教育課程,透過分地、分世代、分眾施教,如同養分補足民眾金融素養。

綜觀來看,不論資產多寡,多數民眾僅止於做到基礎的按時繳帳單,對於其他具長遠性的財務自律行為,如預算紀律、退休準備、尋求財務建議等,相關正確財務觀念與行為的培養,皆是我國深化普惠金融,引導人民正確使用金融商品前,尚須努力滿足的前提條件。

30歲以前,在金融風險抵抗力的表現相較其他年齡層較低,調查發現,雖然從年輕時期各面向表現即出現差異,但此時差異並不算大,然而年紀增加,金融素養將是最關鍵的變數。也就是,30歲之後的金融素養高於平均與低於平均的兩個族群在自身財力,以及其各面向包括家庭收入、儲蓄、緊急籌款能力及支應生活能力等,開始呈現兩極化的表現,並且落差有隨年紀增長而擴大。

因此,30歲前是提升金融風險抵抗力的黃金期,根據研究指出,關鍵則是可以藉由金融素養的強化,同時也提升自身財力及金融服務取得面向。而不同世代雖然有著不同的金融潛在弱點,年輕世代即使在不同縣市,面臨的環境和個人的金融知識與行為表現也大不相同。然而,在年輕時透過金融知識和教育的介入,對未來的財務生活品質影響深遠,金融素養的高低影響了未來自身面對家庭負擔沉重時及老年後的安養,是否有充足的能力和財力來因應,是唯一不變的真理。

課程訓練 引導改變態度行為

本調查發現,金融素養的提升並非僅止於知識的傳授,而是在於知識吸收後能改變其認知,並應用在日常金融行為上。因此,台灣金融研訓院推動之課程模式,強調「諮詢輔導」的訓練。首先將教導消費者了解自身,掌握自身金融行為認知,其次透過了解基礎金融理財知識,培養選擇適當金融商品之能力。而教練式教學之強項,在於能協助學員導正金融認知,並引導其作出適當之金融正向行為,對於教練輔導的個案,又可藉由個案成效差異之研究,持續不斷調整優化教育模式。

而為統一教練水準並擴大教學人才,對於成人課程之教練招募,將以具金融專業之志願工作者為優先,例如CFP國際認證高級理財規劃顧問;而青少年學員之教練來源,則擬與大專院校公益服務社團合作,以上並皆給予適當之培訓及考核。如此一來,教練除可在知識上給予學員解答外,若學員遇到疑難,亦可轉介適當金融扶助機制與金融商品,協助實際解決其所遇問題。此外,亦考量世代習慣,針對年輕世代,運用視訊課程,搭配各項電子化財務狀況量表,以評估追蹤受訓對象是否仍持續履行財務計畫。

金管會多年來落實「金融知識普及工作推動計畫」已有所成的基礎上,藉由金融生活調查,更進一步描繪出包含不同縣市鄉鎮、不同世代及身份背景民眾之金融風險抵抗強弱情勢,金研院也期盼能從推動「知識普及」向「金融教育扎根」進化。

分享到

或複製連結